PGE-SP atualiza regras da transação tributária: recuperabilidade, descontos e garantias

A Procuradoria Geral do Estado de São Paulo publicou, em 8 de setembro de 2025, a Resolução PGE nº 53/2025, que altera a Resolução PGE nº 6/2024 — regulamentadora da Lei da Transação (Lei Estadual nº 17.843/2023) — e estabelece diretrizes gerais para a transação, tanto por adesão quanto individual. O ato atualiza, sobretudo, a metodologia de classificação do grau de recuperabilidade dos débitos inscritos em dívida ativa, com reflexos em descontos, garantias e prazos.

Principais alterações

Garantias aceitas:

• Dispõe sobre as garantias que podem ser admitidas, de forma isolada ou cumulativa, no termo de transação ou no edital e reforça a observância à ordem de preferência estipulada pela da Lei de Execuções Fiscais (Lei federal nº 6.830/1980);

• Admite a substituição, redução ou reforço de garantias quando houver interesse público e excesso ou não atender aos requisitos.

• Garantias em parcelamentos: Mantém a dispensa em prazos menores e exige garantia em prazos maiores, com regra de escalonamento:

• Entre 61 e 84 parcelas – poderão ser admitidas as seguintes garantias: (i) depósito judicial, (ii) fiança bancária, (iii) seguro garantia, (iv) penhora ou garantia real sobre bem imóvel, (v) garantia real sobre bem móvel, (vi) cessão fiduciária de direitos creditórios, (vii) alienação fiduciária de bens móveis, imóveis e de direitos ou (viii) créditos líquidos e certos do contribuinte ou terceiros em desfavor do Estado reconhecidos em decisão judicial transitada em julgado, desde que habilitadas pela Procuradoria Geral do Estado, após a análise da Assessoria Jurídica de Precatórios

• Mais de 85 parcelas – a legislação restringe as garantias que poderão ser admitidas. São elas: (i) depósito judicial, (ii) fiança bancária, (iii) seguro garantia ou (iv) penhora ou garantia real sobre imóvel.

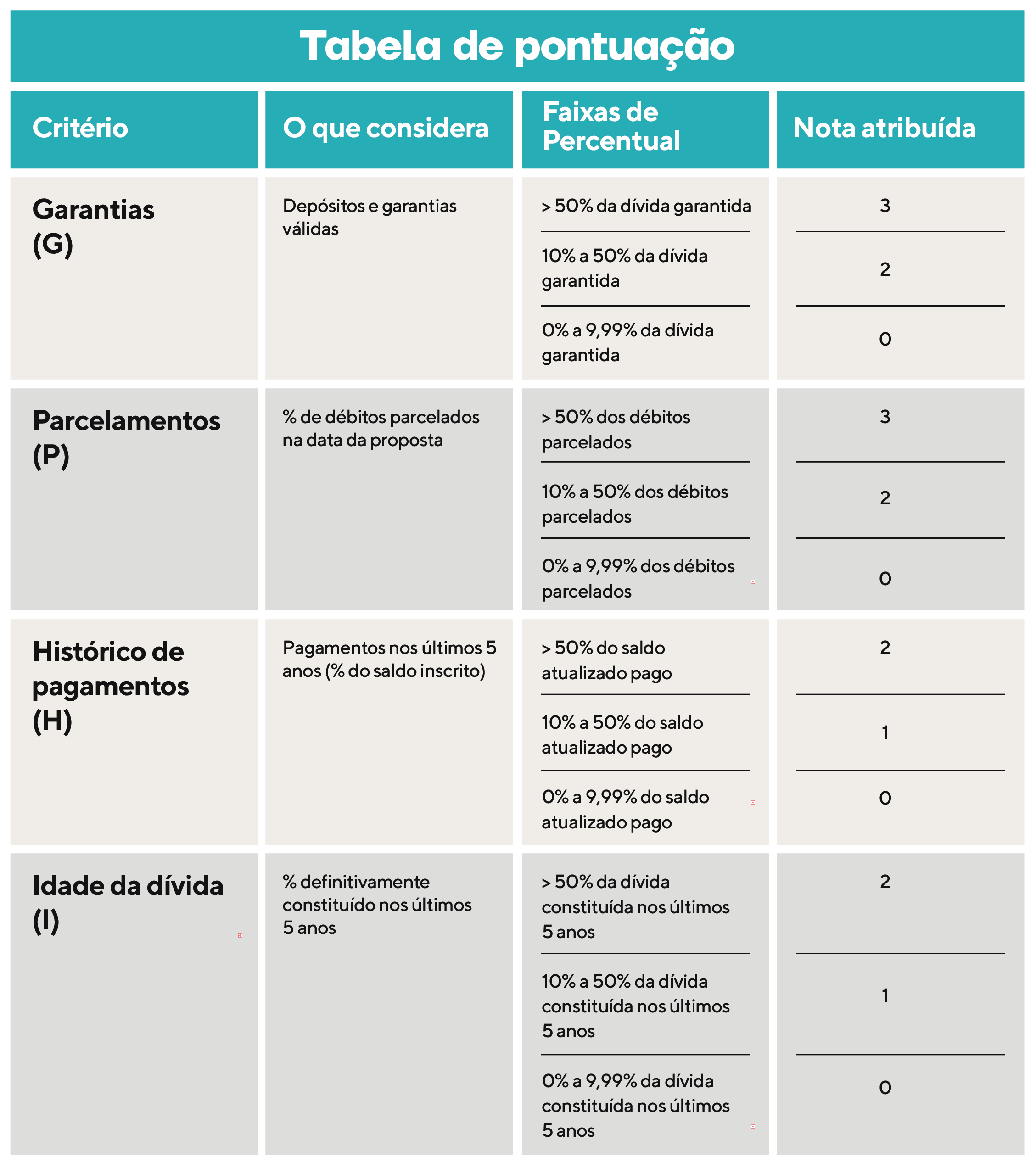

• Critérios do grau de recuperabilidade: O grau de recuperabilidade é apurado, agora, por quatro critérios: · (G) garantias válidas e líquidas (inclui depósitos judiciais) · (P) parcelamentos · (H) histórico de pagamentos · (I) idade da dívida (data de constituição definitiva). A nota final é NF = G + P + H + I.

Classificação:

• Recuperável: NF ≥ 3

• Difícil recuperação: NF < 3

Revisão de nota: eventual pedido deve seguir estes critérios e vir acompanhado de documentos que justifiquem a alteração.

Situações especiais (classificação automática, independente da Nota Final do Grau de Recuperabilidade)

Irrecuperável:

(i) Pessoas naturais falecidas;

(ii) Pessoas jurídicas nas seguintes situações: a) Baixadas por inaptidão; b) Baixadas por encerramento da falência; c) Baixadas por encerramento da liquidação judicial ou extrajudicial; d) Inaptas por localização; e) Inaptas por inexistência de fato do estabelecimento; Nota: foram excluídas as hipóteses de inaptidão por omissão contumaz, omissão de declarações e baixa por omissão contumaz.

(iii) Pessoas jurídicas em recuperação judicial, em liquidação judicial, liquidação extrajudicial ou falência.

• Difícil recuperação: débitos suspensos e sem garantia, exceto se já enquadrados como irrecuperáveis.

• Recuperável: devedores de grupo econômico reconhecido judicialmente (ainda que em tutela provisória).

• Sucessão: a mensuração considera a situação da sucessora, abrangendo débitos próprios e sucedidos, no momento do pedido.

Benefícios, limites e simplificações (resumo operacional)

• Descontos: até 75% (juros/multas/acréscimos) para irrecuperáveis; até 60% para difícil recuperação (admite parcelamento). Observam-se o teto global de 65% do crédito e o piso de 35% do saldo após descontos.

• Limites da transação individual: restrita a devedores acima do piso de ajuizamento (definido em resolução própria; atualmente 1.200 UFESPs). Abaixo do piso, a via é exclusivamente por editais de adesão da PGE-SP.

• Flexibilização por edital: próximos editais podem detalhar regras de garantias, entrada, descontos e data-base da análise.

• Simplificação de exigências: foram revogadas exigências como balanço patrimonial e DRE, bem como a necessidade de homologação judicial do acordo em determinadas hipóteses de adesão; falência ou extinção por liquidação deixam de ser motivo automático de rescisão.

Em síntese, a Resolução PGE nº 53/2025 atualiza a metodologia do grau de recuperabilidade e se aplica a todas as modalidades de transação — por adesão e individual. Na adesão, os editais poderão detalhar, dentro das diretrizes gerais, garantias, entrada, descontos e a data-base da mensuração.

Nosso escritório fica à disposição de V. Sas. para sanar quaisquer dúvidas atinentes à nova legislação ou assessorá-los em temas relacionados.

Contatos para eventuais esclarecimentos quanto ao conteúdo dessa Newsletter:

João André Buttini de Moraes – moraes@buttinimoraes.com.br

Amanda Gazzaniga – amanda.gazzaniga@buttinimoraes.com.br

Sergio Villanova Vasconcelos – sergio.vasconcelos@buttinimoraes.com.br